芯片资讯

- 发布日期:2024-01-05 13:00 点击次数:211

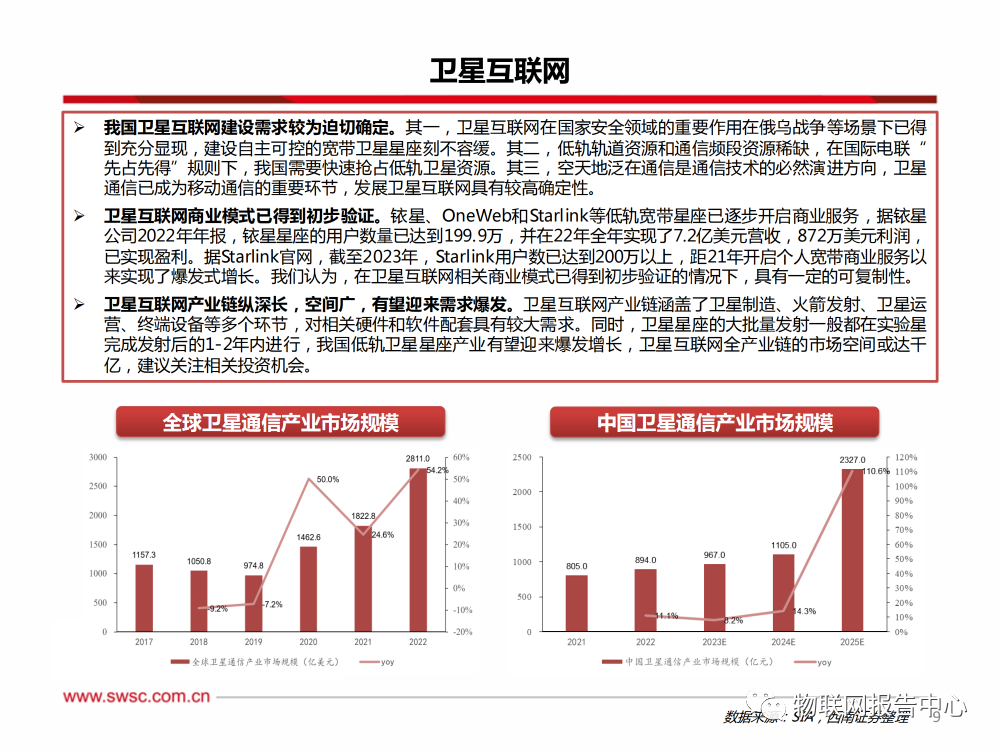

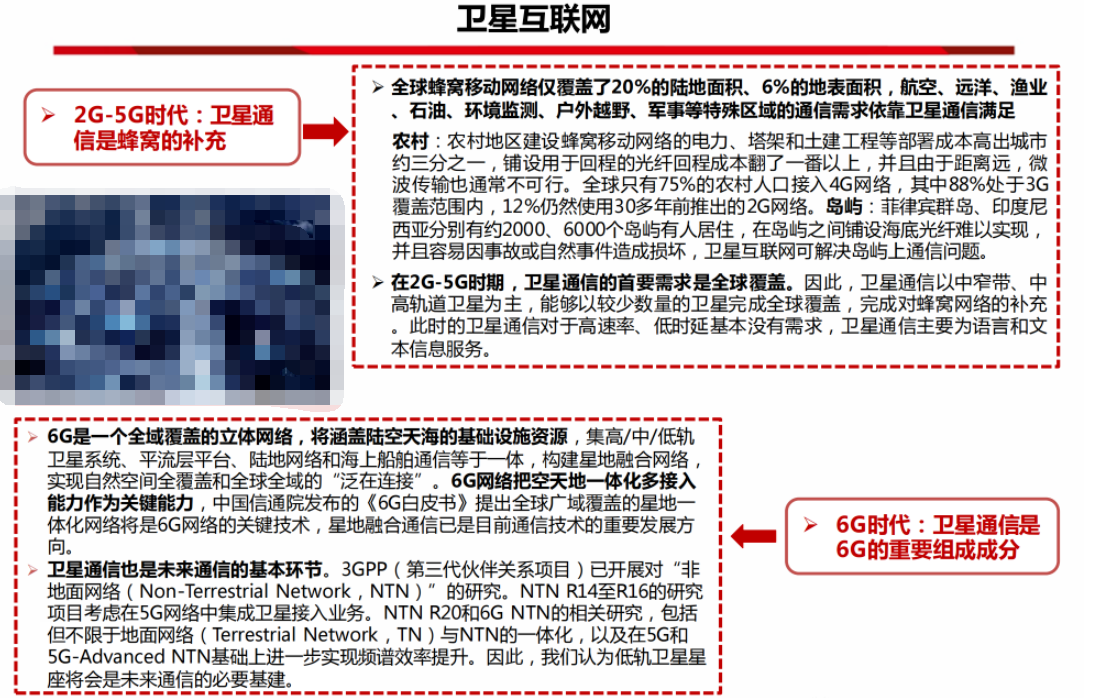

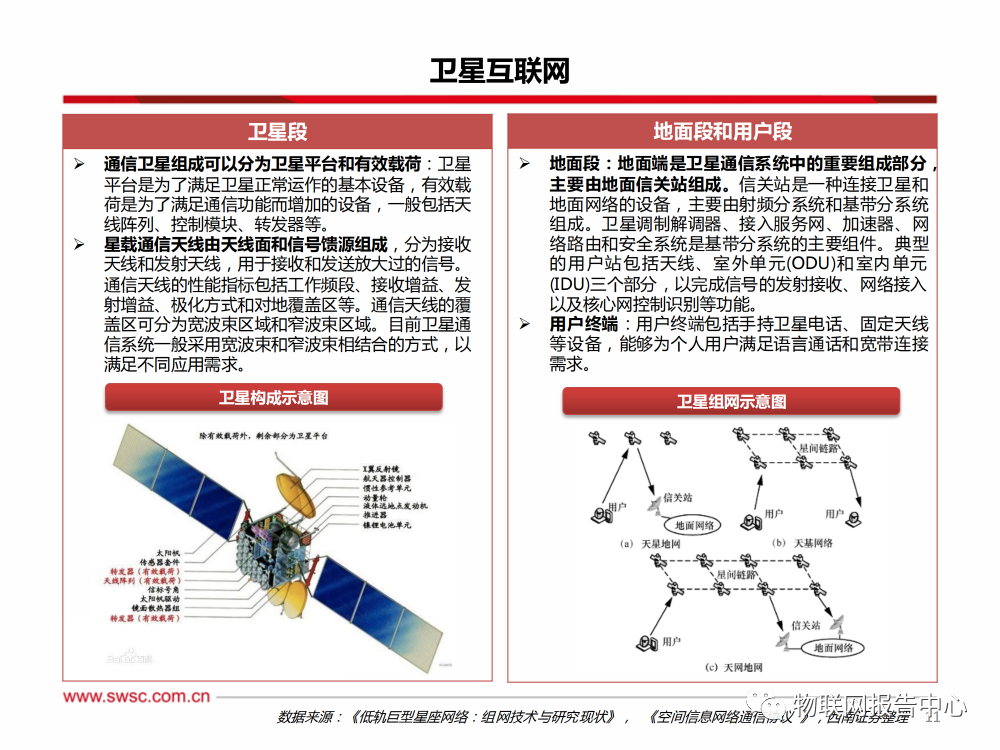

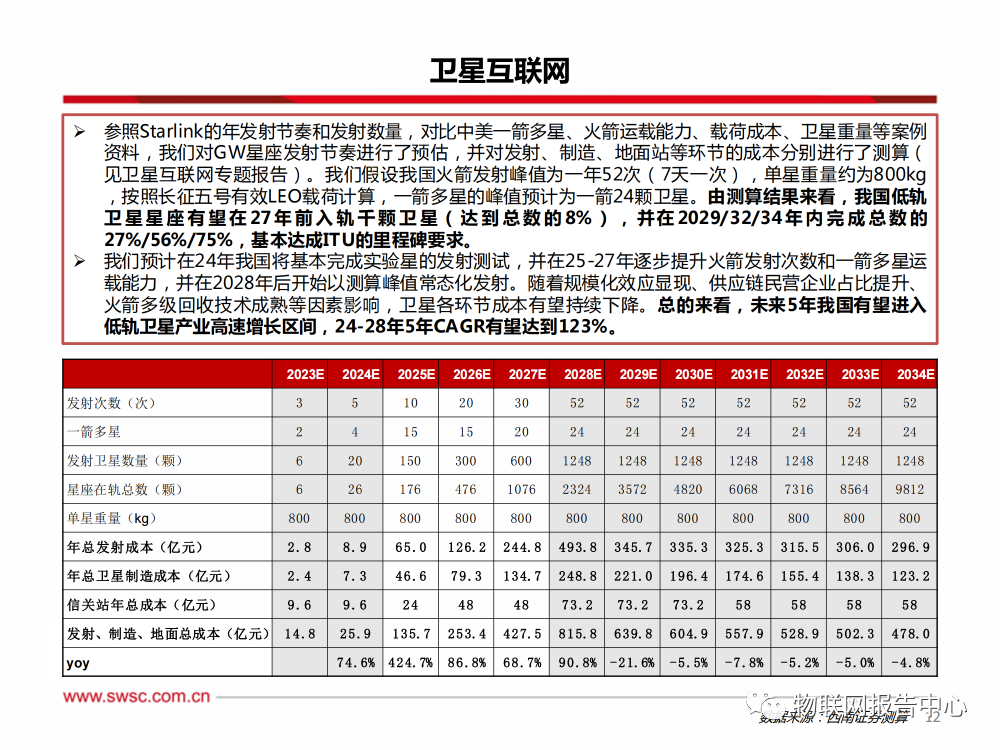

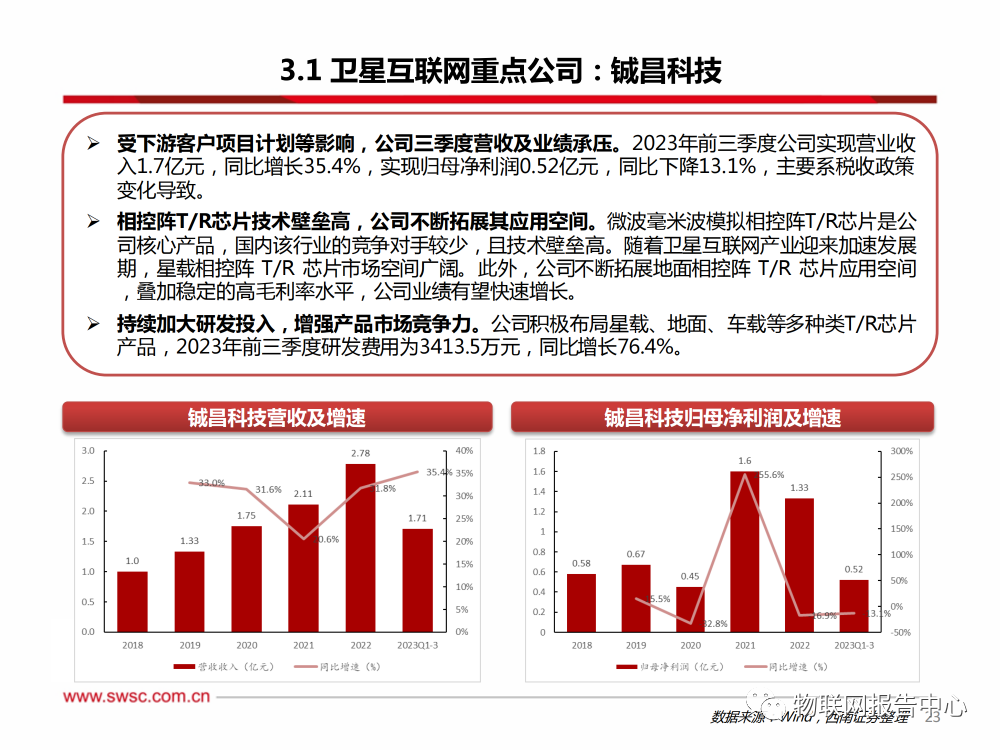

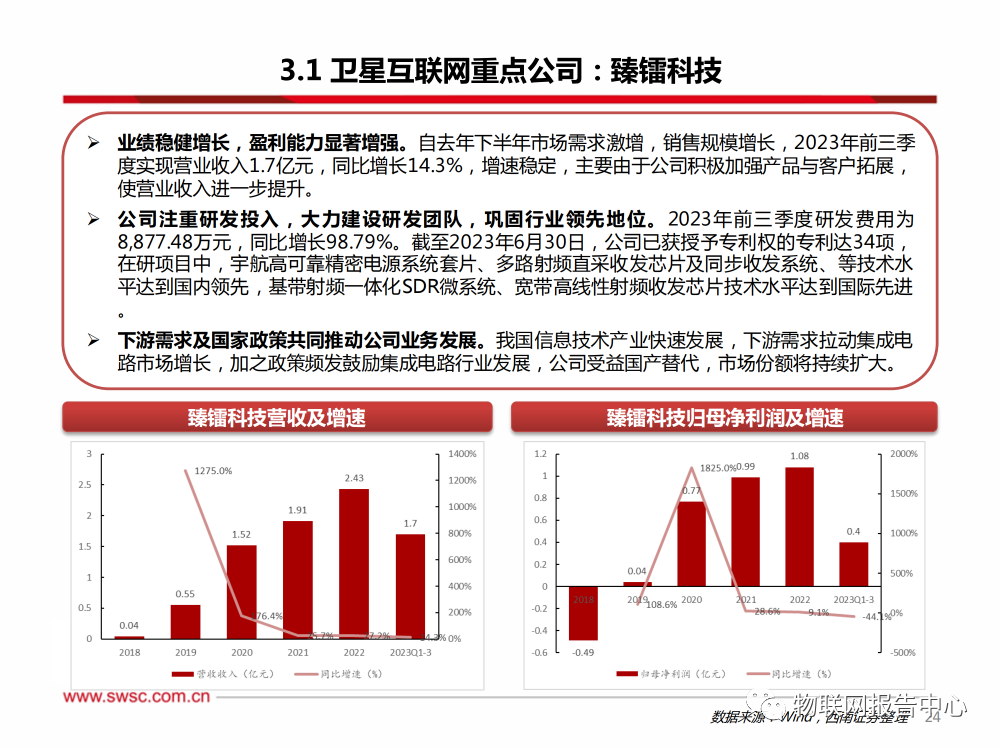

卫星互联网建设序幕拉开,将带来新一轮资本投入。卫星互联网建设需求具有较高确定性︰其一,卫星互联网在国家安全领域的重要作用已得到充分显现,建设自主可控的宽带卫星星座刻不容缓;其二,低轨轨道资源和通信频段资源稀缺,在国际电联“先占先得”规则下,我国需要快速抢占低轨卫星资源;其三,空天地泛在通信是通信技术的必然演进方向,卫星互联网是下一代通信技术的重要基础设施。目前,我国卫星互联网实验星已完成了3次发射,明年有望进入组网星密集发射期,星载相控阵、通信载荷、地面信关站等环节将带来超千亿的市场空间,建议关注相关环节的核心供应商。

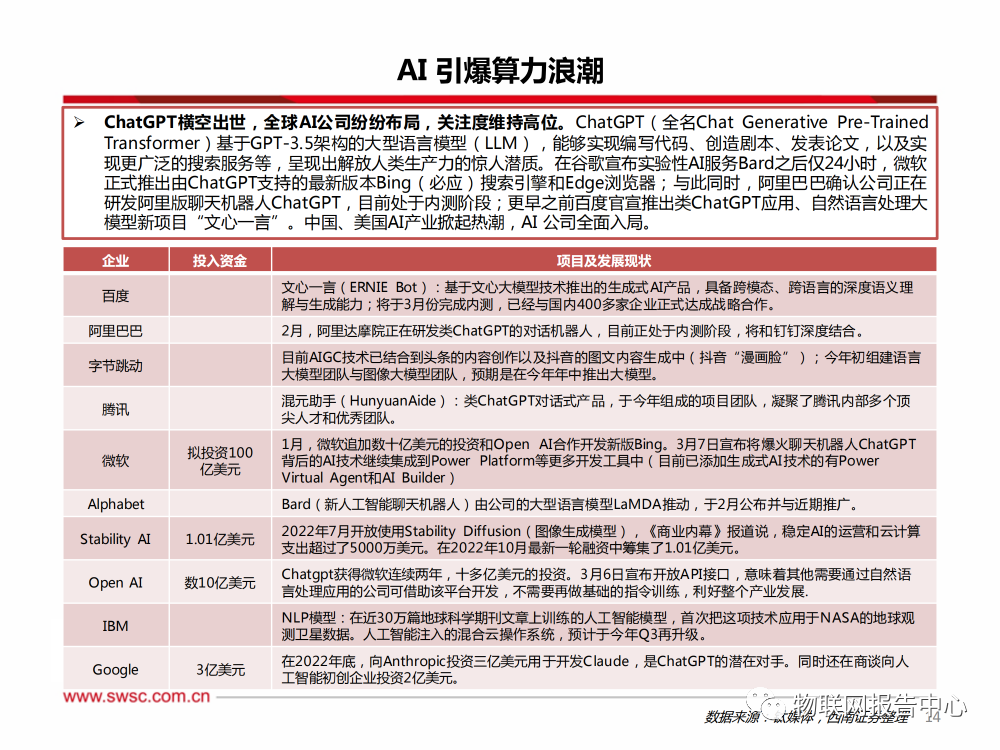

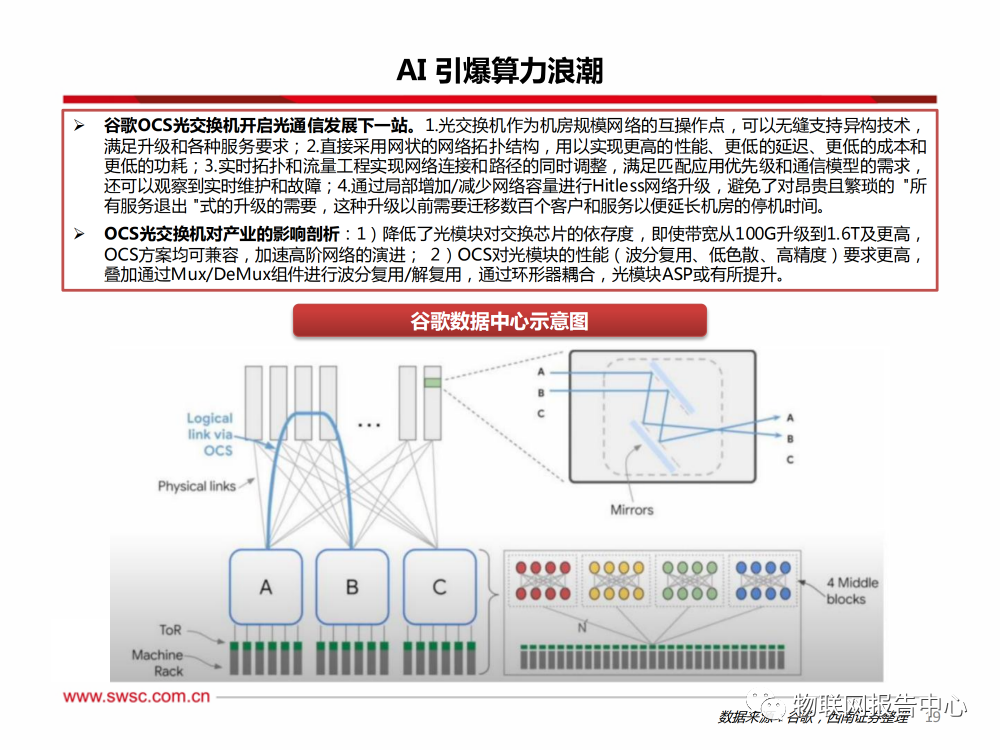

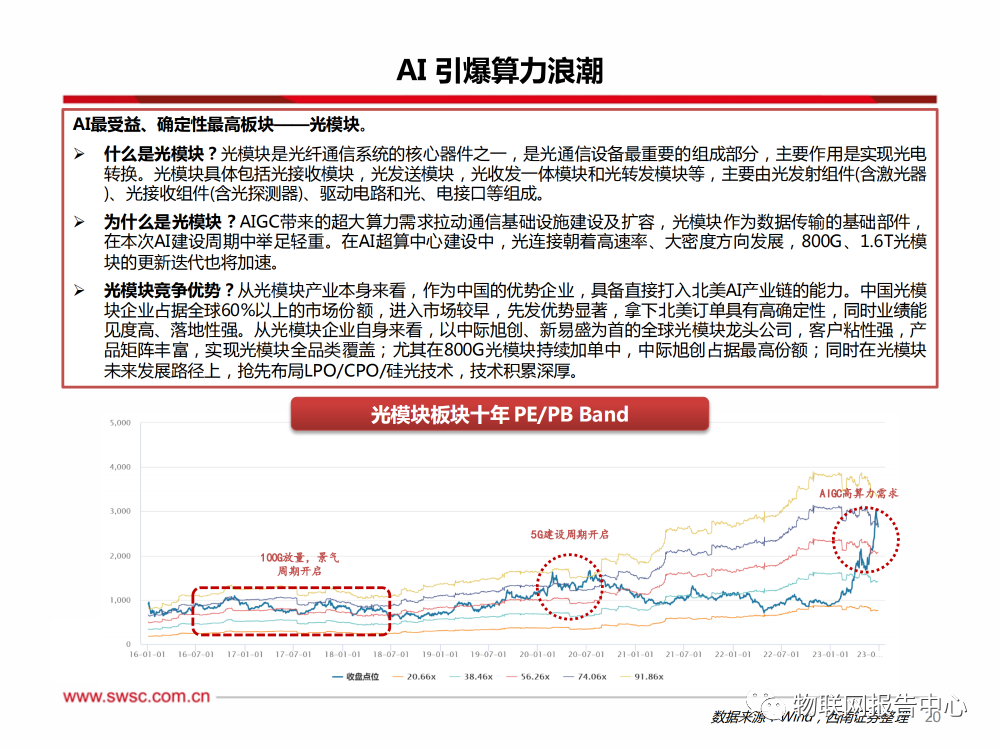

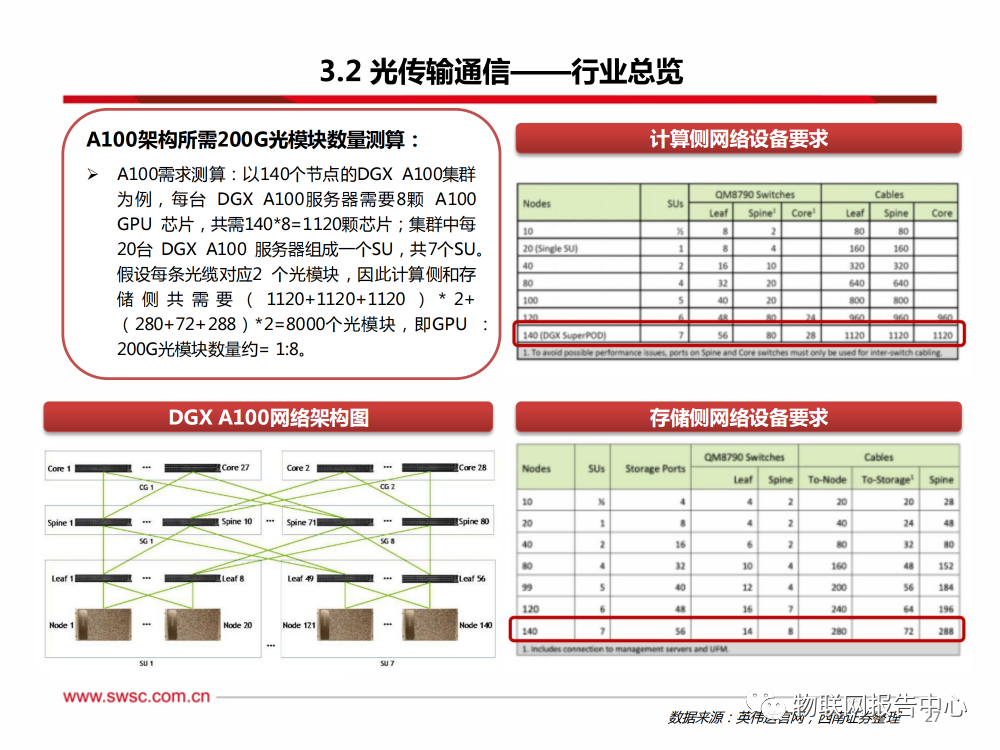

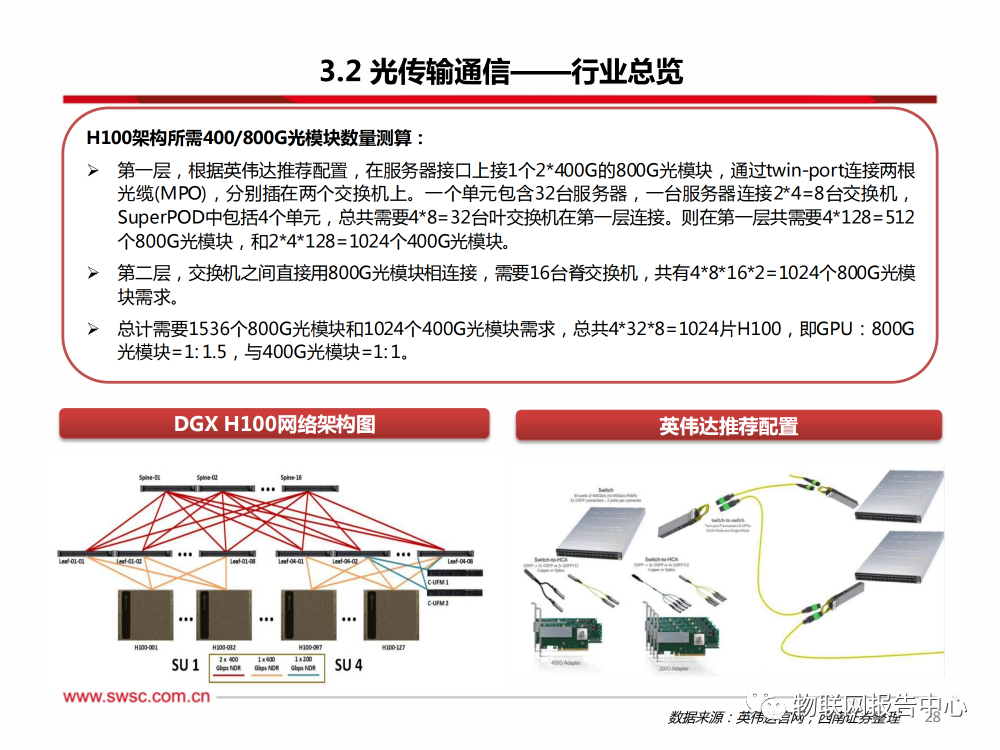

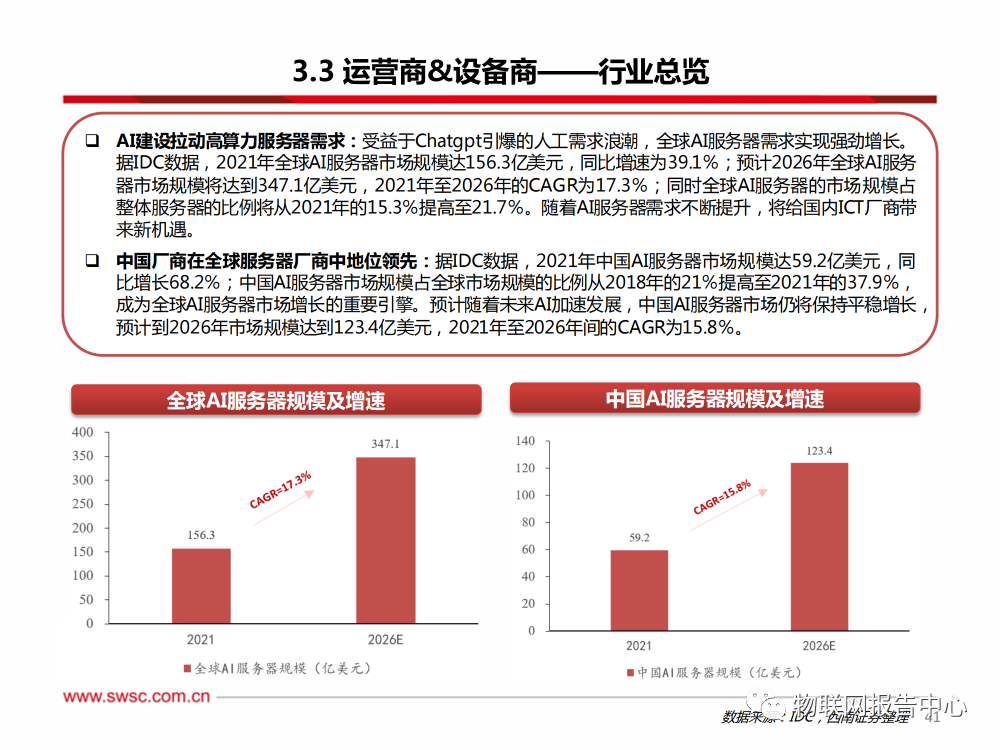

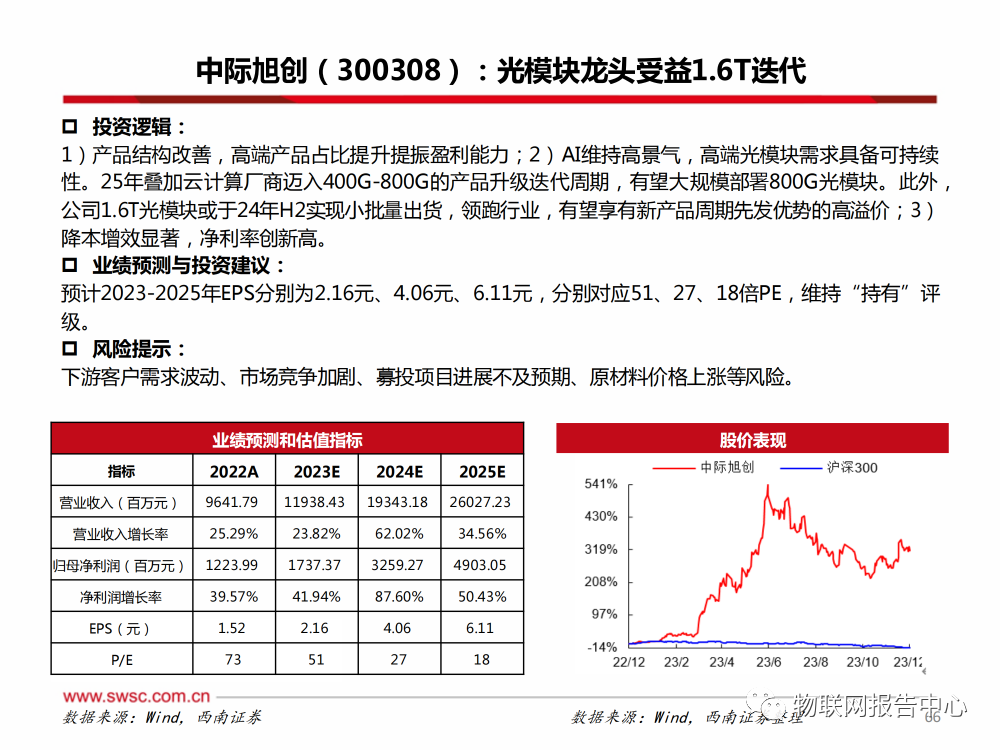

AI浪潮催生算力要求,基础设施需求持续提升。AIGC带来的超大算力需求拉动通信基础设施建设及扩容,光模块作为数据传输的基础部件,需求首先迎来爆发。同时随着光连接高速率、大密度方向发展,22年为800G元年, 芯片采购平台市场出货量约为万只级别,23年迈入起步年份,24年随着大模型厂商加速AI建设,加单意愿强烈、节奏频繁,预计将迎来爆发式增长。同时随着芯片速率翻倍,英伟达的B100和H200等产品将逐步标配1.6T光模块,光模块更新迭代也将加速。中国光模块企业占据全球60%以上的市场份额,进入市场较早,先发优势显著,拿下北美订单具有高确定性,同时业绩能见度高、落地性强,建议持续关注。

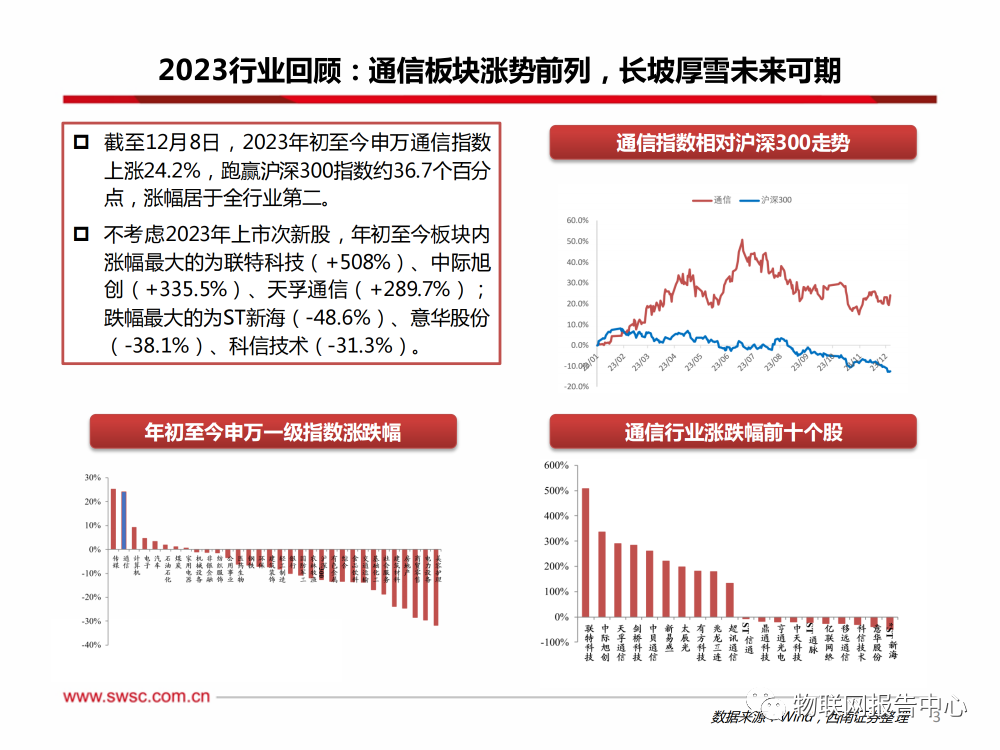

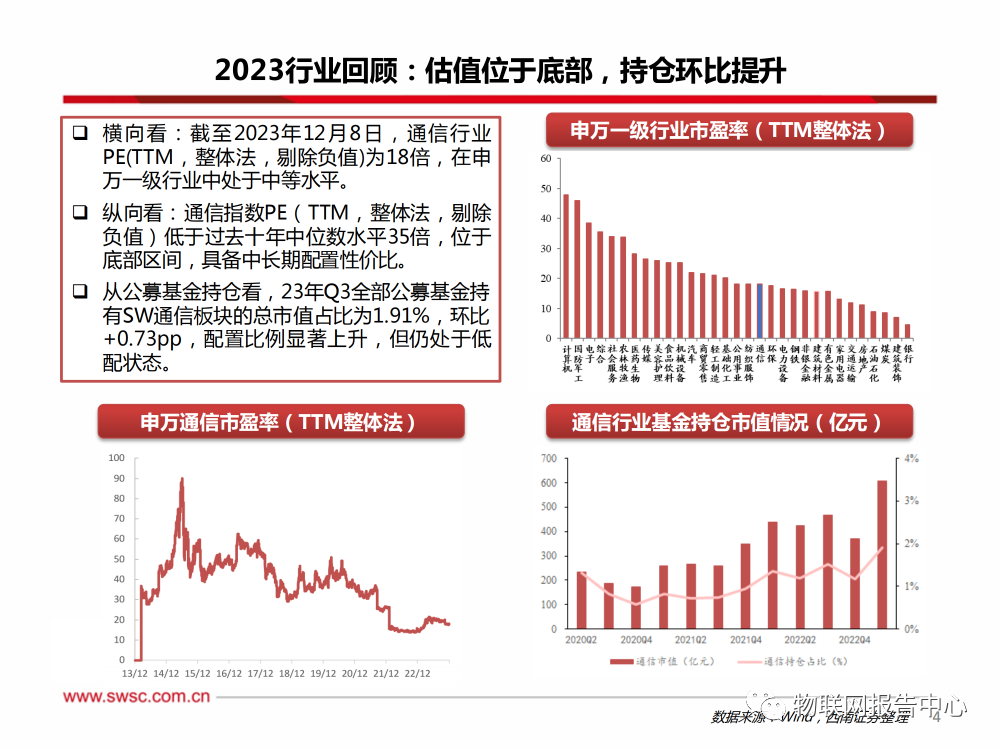

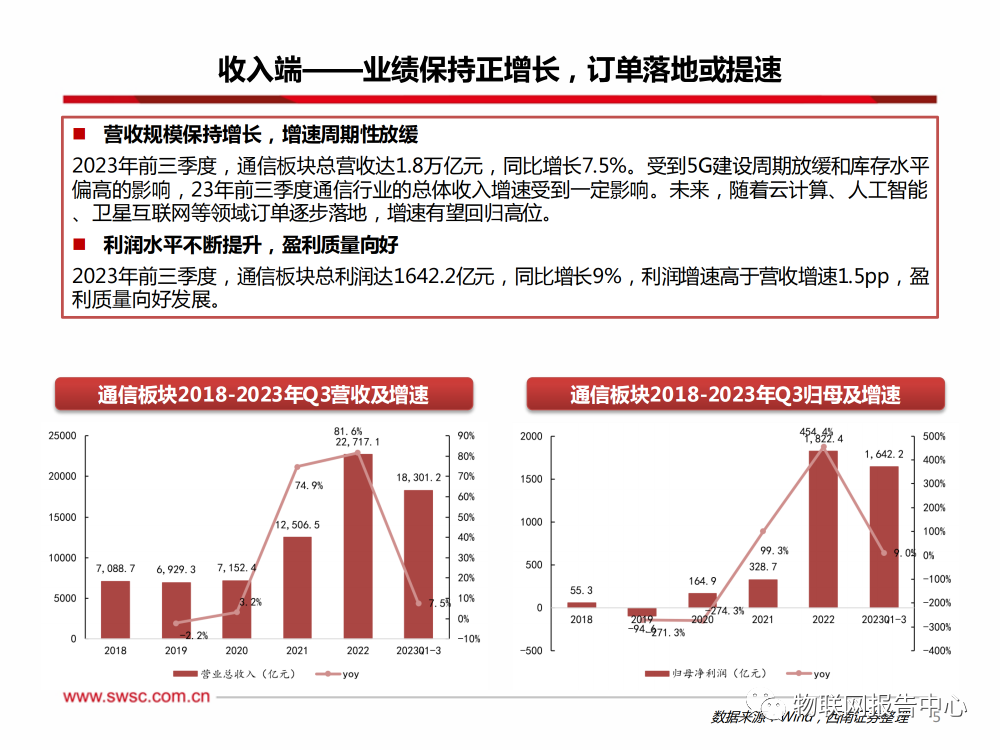

光通信传输/运营商&设备商/工业互联网赛道景气度维持高位。23年通信行业逐步复苏,人工智能、卫星互联网等主题机会轮动活跃。2023年前三季度通信总营收规模达1.8万亿,同比增长7.5%;实现归母净利润1642亿元,同比上升9%。2024年,AI浪潮与卫星通信或成为重要投资主线,建议关注卫星/光通信/运营商&设备商/工业互联网等重点板块。

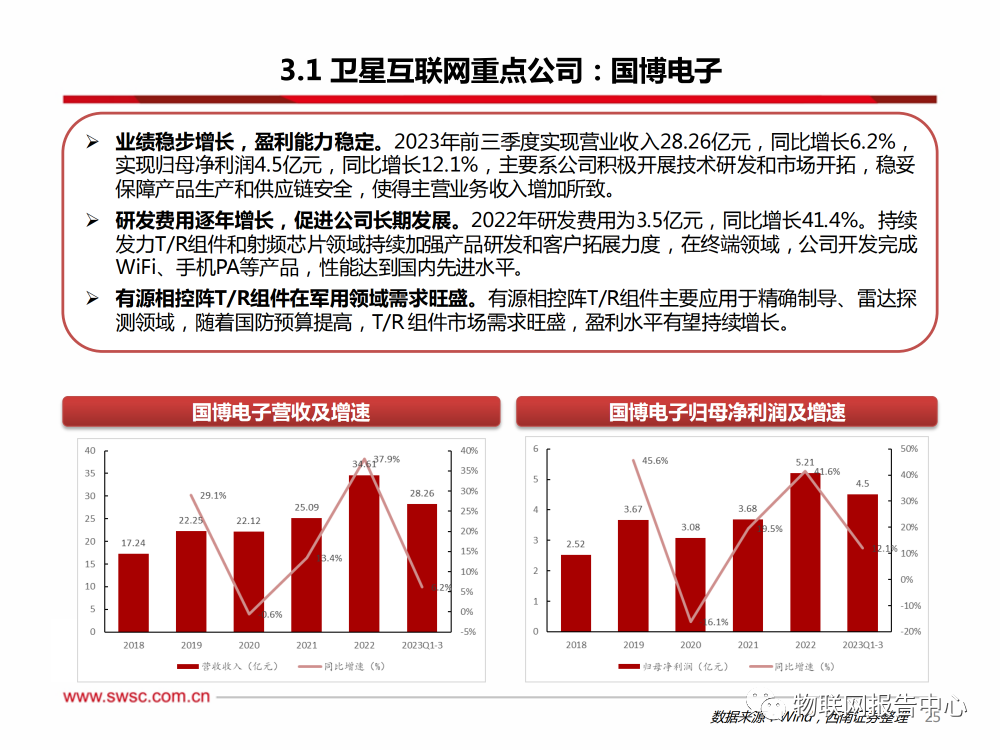

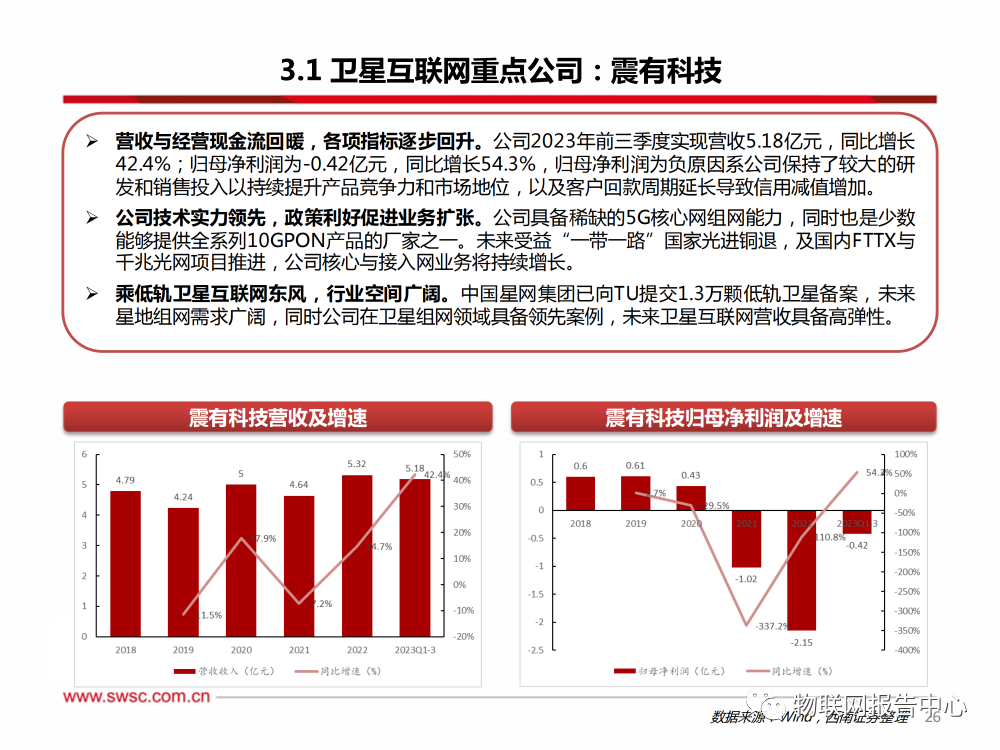

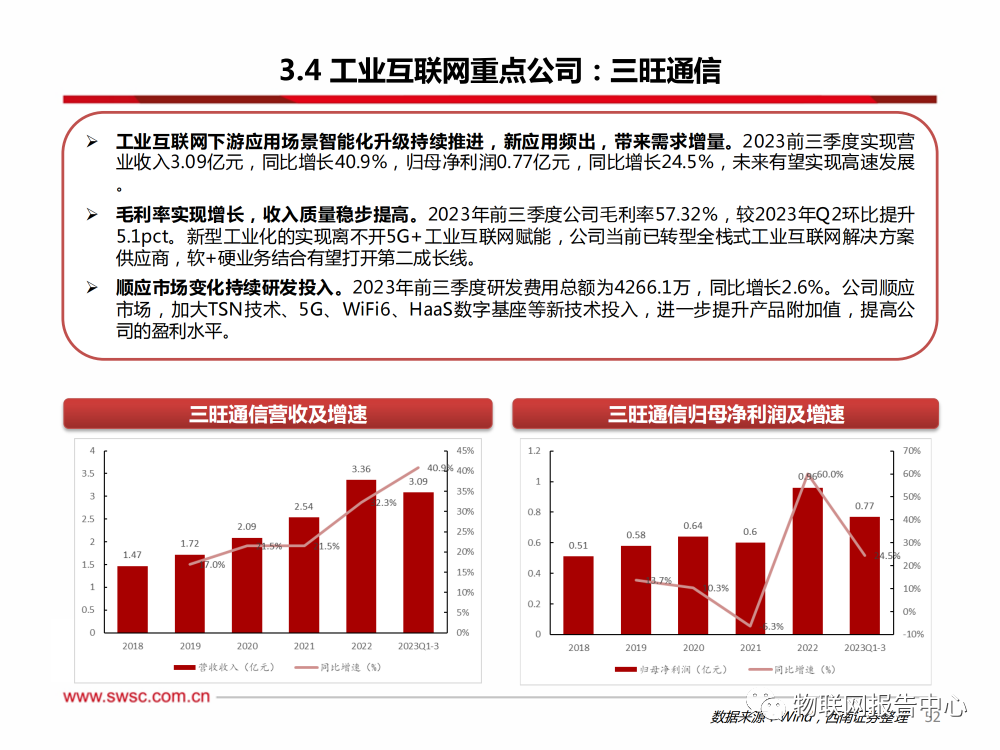

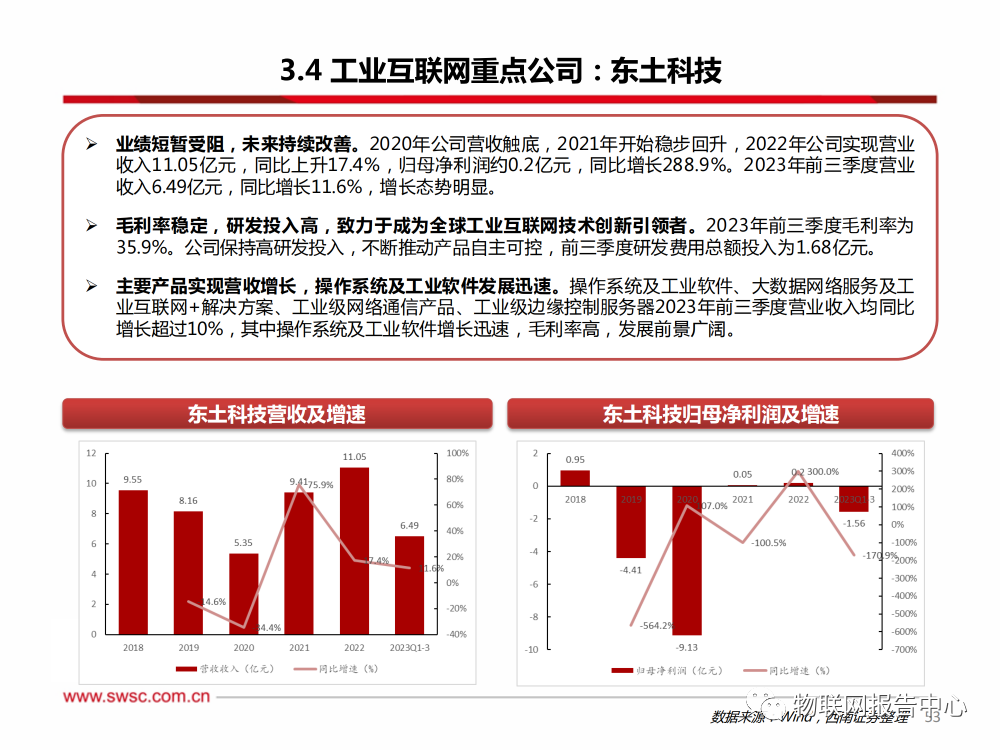

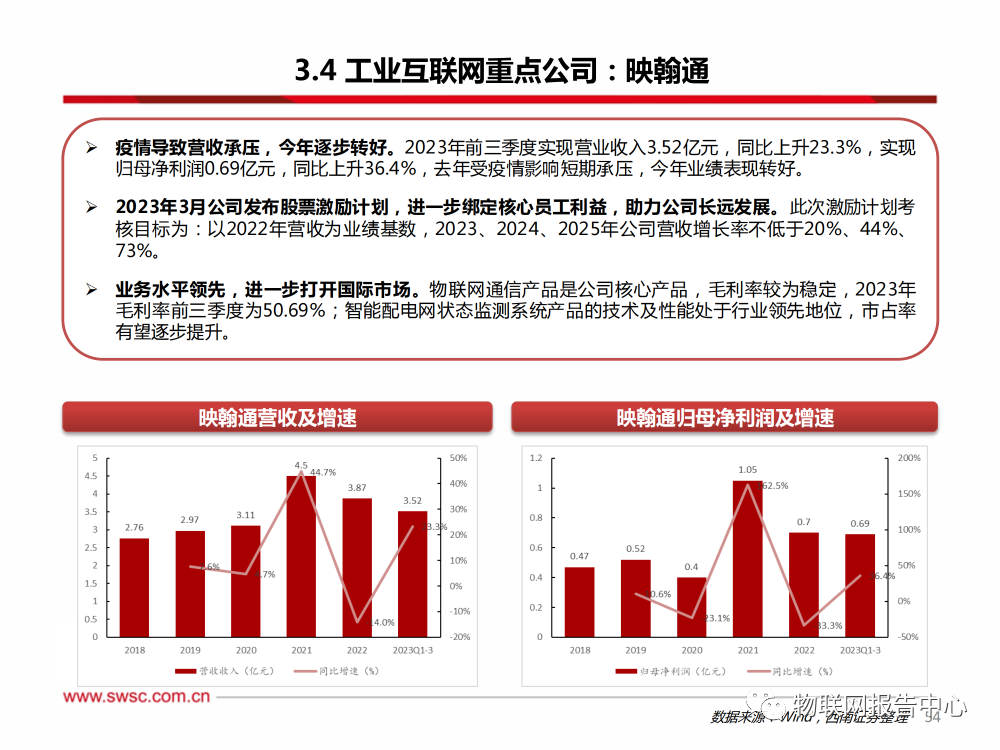

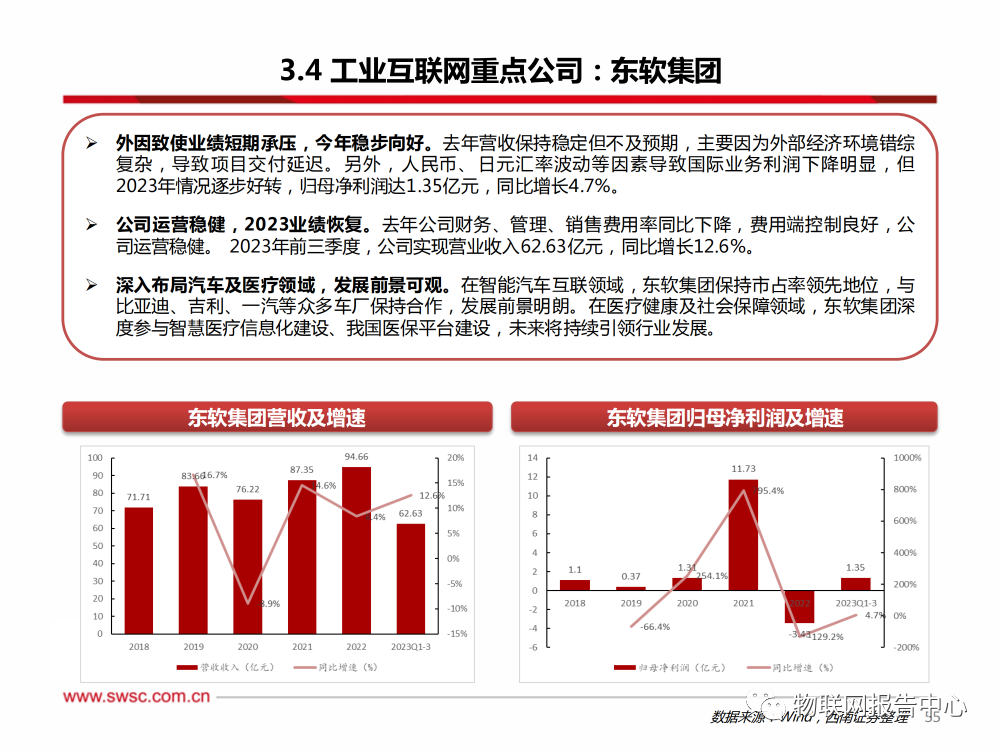

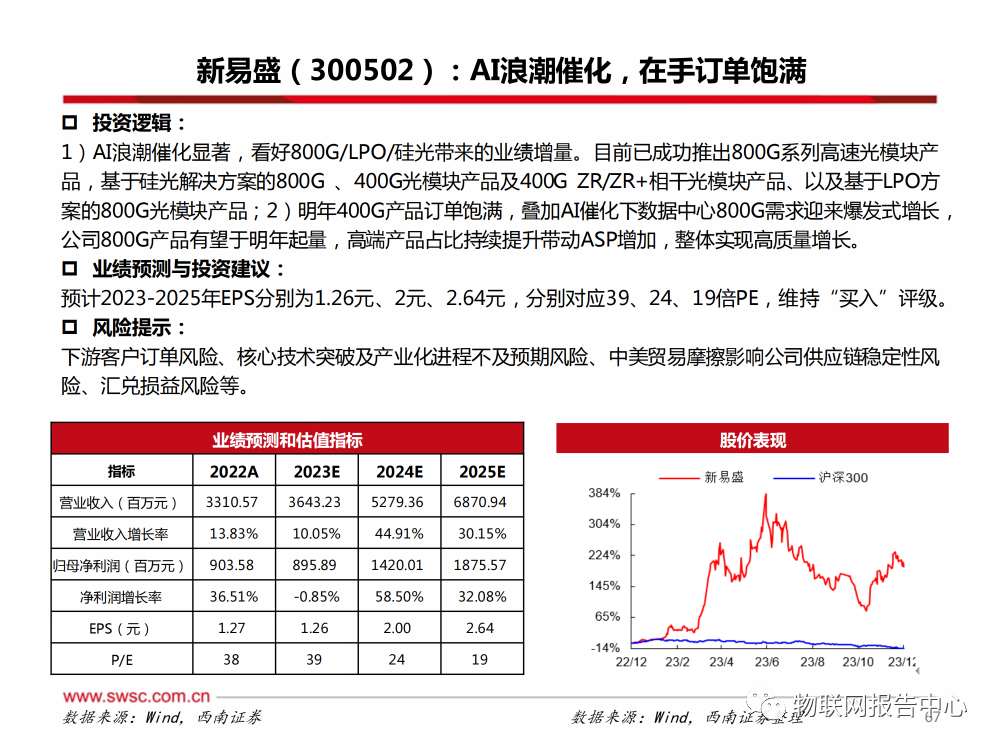

重点关注个股∶震有科技、坤恒顺维、中际旭创、新易盛、三旺通信等。

风险提示∶经济复苏或不及预期;地缘政治影响加剧;原材料价格上涨;汇率波动风险﹔板块政策发生重大变化;AI进度不及预期等。

审核编辑:黄飞

阅读全文